中加基金固收周报︱弱推行布景下预期短期插足进步期

市集回顾

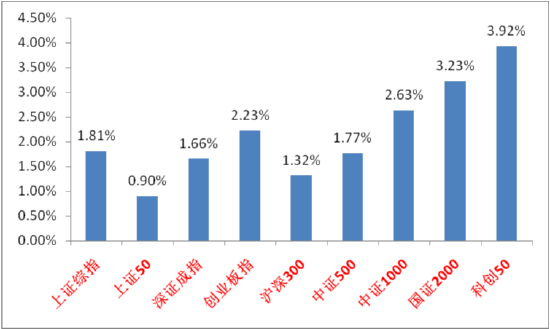

上周A股主要指数均高潮,往来情谊有回暖。

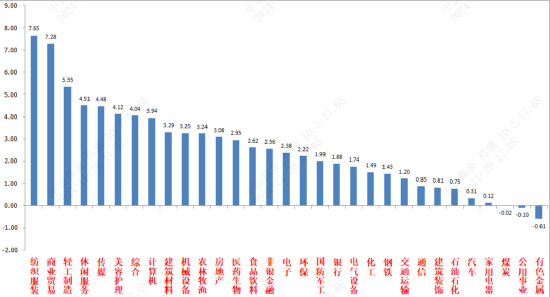

31个申万一级行业中,纺织服装、买卖贸易和轻工制造推崇相对较好。

A股主要指数周涨跌幅(%)

尊府起首:wind;统计区间:2024/11/25-2024/11/29

尊府起首:wind;统计区间:2024/11/25-2024/11/29

申万一级行业周涨跌幅(%)

尊府起首:wind;统计区间:2024/11/25-2024/11/29

尊府起首:wind;统计区间:2024/11/25-2024/11/29

宏不雅数据分析

11月27日,国度统计局发布:1-10月份寰宇限度以上工业企业终了利润总和58680.4亿元,同降4.3%(前值-3.5%),终了营业收入110.96万亿元,同增1.9%(前值2.1%)。10月当月利润同比增长-10%(前值-27.1%)。呈现增收不增利特征,且10月单月企业利润的降幅在扩大。分项看,在利润走低布景下企业用度端也相通承压(1-10月用度增速为3%低于昨年的5.5%),另外限度以上工业企业应收账款26.33万亿元,同增7.8%。应收账款和回收期的握续上升对企业现款流和预期产生不利影响,响应现时内需不及问题仍在握续影响经济基本面。11月PMI录得50.3,预期50.2,前值50.1,略超预期,且也曾贯串3个月回升。分项看:分娩指数链接好转,新订单指数运转正经企稳,新出口订单降幅收窄(抢出口特征),小企业预期在好转,但出厂价钱指数依旧承压。标明内需和供给压力仍在。建筑业PMI链接处于盛衰线下且走弱,标明地产基建新开工仍偏弱。现时制造业依然是投资主力拉动项,市集举座弱推行强预期定位未变。

股市策略瞻望

上周A股市集往来情谊小幅回暖。从基本面看,当今内需仍弱,计谋预期方面有所进步。从资金面看,北向数据也曾改为季度公布。其他方面两融数据依旧缺欠,基金数据方面ETF数据转正。

前几周在仍然偏弱的基本面重复握续高位下落的预期共同影响下,机构资金主导的中大盘立场力量耗竭严重,往来型资金主导的小盘成长立场占优,计谋端成分依然是影响预期的主要力量。投资者握续对特朗普往来和国内计谋对冲新发事件不断进行订价,市集保管动荡(往来量仍大,举座情谊仍然好于政事局会议之前)。插足12月后,计谋预期有望插足短期进步期,聚会国表里市集已对特朗普往来订价较充分和好意思元指数运转企稳,判断要紧会议左近至召开前是成心于反弹的窗口。中期看在会议适度,计谋考证期运转后,市集风偏可能凭证本色情况再度承压。关于计谋预期,宜将视角拉长一些,特朗普上台后国外政事经济不笃定性加大,财政也有空间,针对好意思国有关计谋后手出招是愈加合理的选项。后续市集动荡特征仍将延续,但短期可以高看一线。提倡不雅察市集筑底情况和计谋预期,进行仓位回补和调仓,短期积极经由可以提高。行业上,关于偏详确的红利类行业,可以建树一定仓位但应低于要紧类标的。动荡市中建树红利可取得皆备收益或熨平动荡波动。但在计谋预期增强的本领段容易莫得相对收益。提倡建树和化债、市值惩办等主题有关的红利标的(化债和市值惩办催化较为密集,中恒久不雅察建筑和地产链企业钞票欠债表和现款流量表开荒情况决定是否能简直重估估值,短期可建树更多收益市值惩办的破净央企)、估值较低现款流融会的公用、金融、贵金属等行业。而关于要紧性较强的大宗标的,以寻找低位、笃定性较好和情谊面强势的为主。要点关怀A股科技(催化笃定性最高,受计谋端影响相对较小,主题契机不断露馅,仍需寻找相对有基本面相沿和后续催化概率大的标的,搪塞其高波动性,短期关怀AI行使、华为链、机器东谈主、低空与自主可控等标的)、顺周期弹性标的(计谋预期进步期胜率进步,比拟起科技等板块赔率更高。可在赔率较高的地产链、死亡类和赔率相对较低的化借主题凭证风偏和催化分派建树比例)、先进制造和出海类(寻找如电新等行业中景气拐点左近的标的、不雅察特朗普往来是否会带来出海类超跌契机)有关标的。

风险教唆:本材料的信息均起首于已公开的尊府,对信息的准确性、齐全性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司不断团队不雅点,在职何情况下本文中的信息或抒发的倡导并不组成本色投资成果,也不组成任何对投资东谈主的投资提倡和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云