透视青岛银行:数千万债权处置“僵局”,财报三大隐忧清楚

近日,青岛银行(002948.SZ)拟在财富处置平台公开转让一笔数千万级债权引起饶恕,该债权曾在10月份碰到流拍,而其背后触及的向原鼓舞追债“难”涌现了青岛银行在仍是贷款业务中的减弱。

本站详确到,青岛银行寻求处置债权的背后或受到蓄意压力的影响,该行此前裸露的2024年第三季度财报娇傲,尽管在买卖收入和净利润上罢了了一定程度的增长,但仍靠近诸多问题。

其中净息差捏续收窄,利息收入增长靠近瓶颈;中间业务收入增长乏力,手续费及佣金净收入同比下落;加之财富质料虽在不良贷款率上有所改善,但可疑类贷款迁移率大幅攀升,也为该行财富质料踏实性带来了磨真金不怕火。

迥殊债权处置之困

本站详确到,青岛银行债权处置风云由来已久。主要围绕一笔7100万元的贷款难以收回,采用降价转让债权或是无奈之举,而负债东谈主的身份较为迥殊,系其原第九大鼓舞山东三利源经贸有限公司。

回溯至2021年2月,青岛银行向山东三利源披发这笔贷款,商定到期日为2024年2月23 日,典质物是两处房产。但是,只是以前一年半,山东三利源便无力偿还。青岛银行飞速接受法律步履,告状后胜诉并苦求实施,法院裁定拍卖典质房产。

但事与愿违,拍卖进度受阻,先是碰到案外东谈主建议实施异议,平直导致暂缓拍卖,随后干预债权转让才能,却又因各样缘由不得不降价处理。

这一债权处置窘境激发诸多质疑。一方面,商场对典质批评估的合感性存疑,据安堵客房价数据估算,用作典质的房产骨子价值区间与那时银行给出的评估净值偏差较大。

另一方面,里面贷款管束经过备受拷问,向自家鼓舞披发如斯大额贷款,前期尽责看望是否到位?对鼓舞蓄意、财务情景以及还款才调的预判为何出现偏差?这不仅相干到这笔贷款能否收回,更关乎银行里面风控体系的严谨性。

而跟着债权处置僵局不息,青岛银行不仅靠近资金亏损风险,其声誉也在本钱商场蒙上暗影,后续怎么完善贷款管束、化解不良债权,成为亟待处分的重要艰苦。

利息收入遇瓶颈、中收承压

把柄青岛银行10月28日发布的第三季度求教,2024年前三季度,该行罢了买卖收入104.86亿元,同比增长8.14%;包摄于母公司鼓舞的净利润为34.55亿元,同比增长15.60%。

但是,从利息收入来看,2024年前三季度,该行的利息净收入为72.67亿元,同比增长5.58%,增速放缓。

本站详确到,光大证券针对青岛银行三季报发布研报娇傲,该行1-3Q24净息差为1.75%,环比上半年收窄2bp,测算数据娇傲,财富端,公司前三季度孳生财富收益率为3.88%,较上半年下行3bp;负债端,前三季度付息负债成本率2.15%,较上半年下行3bp。

上述目标变化主要受需求不及布景下新披发贷款订价下行,重迭LPR下调、存量按揭利率调降等身分影响,致青岛银行财富收益率开动承压。

此外,不仅利息收入增速减缓,青岛银行的非息收入增长也有所放缓,前三季度公司非息收入32亿,占营收比重较年中下落2.3pct至31%。

手续费及佣金净收入方面,把柄三季报,2024年前三季度,该行手续费及佣金净收入12.77亿元,同比下落4.56%。

据了解,搭理业务在资管新规全面落地、突破刚兑后,客户对搭理家具风险偏好骤变,不少银行搭理销售难度加大,手续费收入暴减。

尤其是代销业务相似靠近挑战,跟着金融家具线上销售平台崛起,第三方代销机构以低费率、广品类眩惑客户,青岛银行代销上风不再,手续费抽成空间被挤压。

财富质料现波动

本站详确到,截止2024 年9月末,青岛银行的不良贷款率为1.17%,较岁首下落了0.01个百分点;拨备障翳率为245.71%,较岁首普及了19.75个百分点。

在A股42家上市银行中,按不良率由低到高陈列,青岛银行位居第20位;拨备障翳率则从高到低位列第25位。

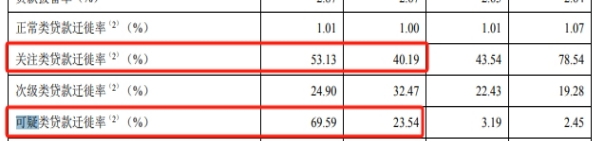

值得详确的是,2023 年末青岛银行可疑类贷款7.12亿,占贷款总范畴0.24%;2024年9月末该行可疑类贷款降至5.83亿,占贷款总范畴的0.18%,期内可疑类财富的存量范畴下落彰着。

但是,24Q3可疑类贷款迁移率却由2023年末的23.54%飙升至69.59%。饶恕类贷款迁移率也同步普及,天然合座范畴下落,但突增的迁移率不免激发投资者饶恕。

需要详确的是,尽管青岛银行拨备障翳率有所普及,但饶恕类、可疑类贷款迁移率的显赫高涨仍需引起醉心,需要银行饶恕贷款财富质料的变化,并接受合乎的风险管束步履。(本文首发本站,作家|李一又)