华源证券:予以中国神华买入评级

华源证券股份有限公司刘晓宁,查浩,邹佩轩近期对中国神华进行筹办并发布了筹办讲明《因何神华 一个新的想考框架》,本讲明对中国神华给出买入评级,刻下股价为40.44元。

中国神华(601088) 投资重点: 煤炭行业投资新框架,个股alpha重于行业beta。煤炭行业的中长久定位是煤炭板块估值的决定性身分,然而咱们以为把过多元气心灵放在该问题争论上是莫得道理的,因为任何东说念主齐说不明晰,而况关于估值而言,节律比效果进攻得多。影响身分包括碳中庸战略的力度、储能工夫改变性轻松的时点等,这些齐不是投资者能掌控的,工夫突出不是线性的,颠覆式创新很难提前先见。因此,当今不管是预言新能源一统江湖已经传统能源固若金汤,齐是不负背负的。不妨作念一个贝叶斯主义者,分散布局,证实概率迭代调度仓位,是以从大类钞票确立的角度,煤炭板块值得确立。于是乎,煤炭板块的投资想路就变得浅薄了,不是寻找每个公司分辩有什么预期差,而是寻找哪个公司值得长久执有,咱们以为中国神华是其中之一。 一些基础认识的澄澈:分成率比股息率更进攻,久期比功绩更进攻。煤炭板块一个常见的投资误区是过度眷注股息率,并与长江电力对标。而事实上,一方面长江电力的估值逻辑相配脱落,并不具备多半性;另一方面,包括长江电力、中国神华在内的泛分解价值类钞票,股价高潮的共同驱能源是折现率着落,而非股息率。长江电力是近乎永续钞票,分成即是地说念的收益,然而煤炭剩余寿命有限,收到的钱不十足是收益,还有一部分本金,因为这些钞票不存在终值。用股息率选股,不仅容易错过长江电力,也容易错过中国神华。单纯按照股息率筛选出的办法,股价走势时时并不睬想。比较股息率,咱们以为对非成长性行业而言,分成率愈加进攻,分成率的背后是分成意愿,分成意愿响应了大小鼓吹利益的一致性。 关于使用寿命有限的钞票,对IRR影响最大的是久期,也即是功绩暴减以至归零前省略陆续的时间,而非短期功绩。模子不错量化测算,功绩小幅波动对IRR的影响有限,而预期使用寿命的伸缩将导致IRR巨幅颠簸。因为IRR是时间序列数据,ROE仅仅截面数据,真确影响企业价值的是IRR,而非ROE。 底线想维下的中国神华:干涸水池的临了幸存者。这是一种底线想维,并不料味着煤炭行业一定会“干涸”。咱们试图论证的是,即便煤炭行业萎缩,公司瞻望亦然临了的幸存者,久期远长于行业平均。一体化布局是公司竞争力的效果,而非竞争力的运行着手,公司最中枢的竞争力是吨煤斥地资本低,矿区位置集结,是“末端同质化商品中的少数低资本供给”,一体化布局与地域分散扩大了该上风。即便行业大幅萎缩,公司也有着更强的对需求波动的反抗智力,市集并莫得予以公司的长久期属性充分订价。 看似透明的报表中也能读出较多增量信息。临了,许多东说念主以为中国神华的财务报表过于透明,反而莫得了预期差。恰巧相悖,本文详备拆解了公司的财务报表,咱们以为一份经得起拷问的财务报表,在长久来看,本人即是一种Alpha。同期,公司较低的钞票欠债率,意味着更强的抗风险智力。储能工夫改变性轻松,以及双碳战略加速的可能性不成排斥,要是钞票剩余使用寿命大幅下修,明天目田现款流总和减少,比较权力扫数者,债权东说念主是优先保险的,还债是第一位的,权力价值可能径直归零,在资格房地产市集巨震后,市集对此并不生分。然而中国神华近乎零有息欠债,仅存的欠债多为冒昧账款、瞻望欠债等。关于“以久期为最大弹性”的钞票,低欠债率是最大的安全垫,亦然逾额收益的进攻着手。 盈利预测与估值:暂不研究大雁煤矿和杭锦能源的收购,咱们瞻望公司2024-2026年归母净利润为596.6、610.6和621.1亿元,对应PE14、13和13倍。以陕西煤业、兖矿能源、中煤能源看成可比公司,2024-2026年PE分辩为10、9、9倍。公司PE估值高于可比公司,然而咱们以为非永续钞票的估值对久期长度的敏锐性极高,而不管是从实体基本面已经从财务报表来看,中国神华对煤炭行业举座需求波动的违犯智力齐远高于行业平均水平。初度笼罩,予以“买入”评级。 风险领导:煤价波动超出预期,新能源转型速率加速,储能工夫紧要轻松。

本站数据中心证实近三年发布的研报数据狡计,开源证券张绪成筹办员团队对该股筹办较为长远,近三年预测准确度均值高达85.88%,其预测2024年度包摄净利润为盈利590.55亿,证实现价换算的预测PE为13.62。

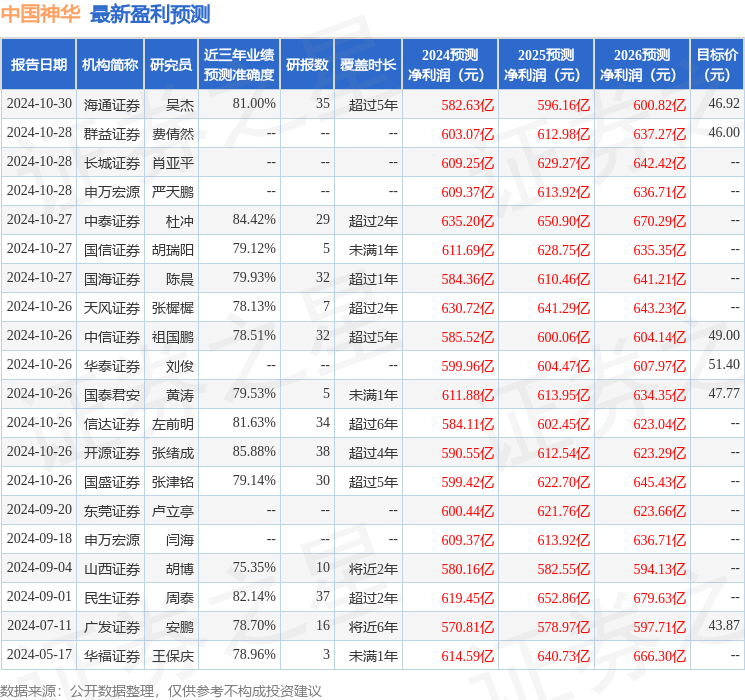

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增执评级4家,中性评级1家;往时90天内机构瞎想均价为47.78。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资冷落。