泸州银行,能否撕开产业链银行的“无形镣铐”?

登录新浪财经APP 搜索【信披】检察更多考评等第

起原:每财网

“2024年,泸州银行因合规问题被金融监管总局四川监管局处以共计262.5万元罚金,这是确立以来的最大罚金。”

文/逐日财报 方旬

在中国银行业竞争更加热烈的布景下,所在性生意银行正面对前所未有的挑战与机遇。手脚四川省内的遑急金融机构,泸州银行凭借与所在经济深度契合的业务布局,遥远占据着川南地区金融市集的中枢性位。

但本年,泸州银行因一系列“史无先例”的合规问题受到监管处罚,暴显现其在磋议中所赋存的风险管制、信贷质地以及合规体系等方面的短板,成为业内正常温雅的焦点。在竞争更加尖锐化、监管要求日益严格的环境下,泸州银行能否实时诊疗战术、强化内控、重建市集信任?

01

从所在金融主干到区域竞争者

泸州银行,前身为1997年9月26日确立的泸州市生意银行,是一家位于四川省泸州市、地处川南地区的遑急所在性金融机构。专注于做事所在经济,尤其是在支握小微企业发展、推动所在民生经济拓荒及提供所在政府融资方面,缓缓在区域金融市齐集汲引了踏实地位。

2018年12月,泸州银行到手登陆香港外洋本钱市集,成为四川省第二家、西部地区地级市中首家上市银行,通过这次募资召募了近20亿港元,为后续发展奠定了坚实的本钱基础。2019年6月,该行完成改名后的工商信息变更,认真启用”泸州银行”这一称呼。2020年,泸州银行金钱界限冲破千亿大关。

在股权结构方面,泸州银行的鼓励主要由所在国资(如泸州老窖)、民营本钱及公众投资者组成,酿成了多元化的股权布局。其中,所在国资手脚第一大鼓励,对泸州银行的发展战术和资源整合起到了主导作用。这一结构既保证了所在政府对银行的有用支握,也为泸州银行在区域经济中的脚色奠定了基础。与此同期,民营本钱的参与升迁了泸州银行的市集化运营才智,使其在资源调配和革新施行中更具活泼性。

繁密投资者的正常参与带来了对银行治理结构的更高要求,这也促使泸州银行需要陆续优化信息败露和鼓励相通机制,以增强市集信任。

跟着金融市集的陆续绽放和竞争的日益热烈,泸州银行在传统业务领域的上风渐渐受到挑战。所在银行开阔面对着监管环境日益严格、金融革新和转型压力增大的双重窘境。泸州银行也未能在这一变化中飞速相宜,尤其在合规管制、风险贬抑以及金融科技革新等方面的短板渐渐暴显现来。

02

遭受确立以来的无数罚金

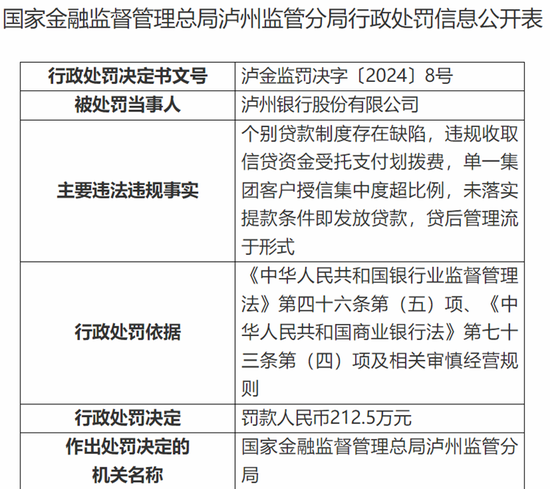

2024年,泸州银行因合规问题被金融监管总局四川监管局处以共计262.5万元罚金。

图:

国度监管局官网截图

这是该行确立以来收到的最大罚单,亦然其20年发展历程中初次遭受如斯界限的监管处罚,暴显现在合规管制和内控体系方面的较着不及。

字据国度金融监督管制总局泸州监管分局的行政处罚信息,泸州银行因多项违纪举止被追责,包括贷款轨制存在时弊、违纪收取信贷资金受托支付划拨费、单一集团客户授信连合度超比例、未落实支款条目即披发贷款以及贷后管制流于形状等问题。其中,泸州银行股份有限公司本部被罚金212.5万元,成皆分行因贷后管制问题被罚金50万元。此外,多名高管和洽商包袱东说念主因未尽责履责被处以个东说念主罚金。金钱欠债管制部总司理游莉因违纪收取信贷资金受托支付划拨费被罚5万元;信贷业务部负责东说念主许蓓因单一集团客户授信连合度超比例被罚6万元;遑急客户管制部总司理助理杨帆因未落实支款条目即披发贷款被罚6万元;直营客户部总司理黄静和成皆锦江支行行长杨帆均因贷后管制流于形状辩别被罚6万元。

这些处罚响应出泸州银行在内控管制和施行机制上的轻佻,尤其是在跨区域扩展和多元化业务拓展过程中未能实时诊疗和优化合规体系。跟着金融产物复杂化和业务结构各种化,泸州银行在识别和看守新式合规风险方面的不及导致问题蕴蓄,最终招致监管部门重罚。

03

不良贷款与战术转型的压力

泸州银行现时边临的另一个严峻挑战是其不良贷款问题。字据2024年上半年财报,泸州银行的不良贷款总数为13.84亿元,较上年末加多了1.39亿元,不良贷款率上涨至1.39%。这一增幅响应出泸州银行在信贷金钱管制方面的压力,尤其是在小微企业贷款和所在政府融资平台的信贷投放中,风险较为连合。

小微企业手脚泸州银行的主要贷款客户之一,比年来面对融资难、融资贵的窘境。由于小微企业的财务情景开阔较弱,且市集前程不细则,泸州银行在支握这些企业时,承担了较大的信贷风险。此外,泸州银行在所在政府融资平台的贷款投放也存在一定的风险,荒谬是在所在政府债务压力增大的布景下,部分融资平台的还款才智面对不小的挑战。

为了搪塞不良贷款的压力,泸州银行需加强信贷审批经由,升迁风险评估才智,荒谬是对小微企业和所在政府融资平台的贷款进行更为严格的审查。同期,泸州银行应加强贷后管制,实时发现潜在毁约风险,并通过与客户的相通、协商等方式,尽量裁减不良贷款发生的可能性。另一个处治决议是通过金钱证券化等技巧加快不良贷款的清收和处置,从而有用改善金钱质地。

04

不缺钱的泸州银举止何“深陷”不良贷款漩涡?

泸州银行的不良贷款率居高不下,与依赖所在经济有密不能分的联系。

2023年,泸州市GDP同比增长4.8%至2725.9亿元。白酒产业手脚当地经济的中枢支握,与其洽商的制瓶制盖、包装印刷、物流贸易等配套产业共同组成了完好意思的产业链。酒、饮料和精制茶制造业占2022年全市工业总产值近40%的比重。而比年来泸州市力推核医疗、装备制造、晶硅光伏等高新手艺产业,但这些领域尚未对经济酿成显耀孝敬。

手脚泸州市经济的龙头企业,泸州老窖不仅是白酒产业的代表,还在当地经济中饰演着产业链运转者的脚色。其与泸州银行的联系尤为深厚,既是泸州银行的第一大鼓励,亦然中枢客户。通过这一深度绑定,泸州银行在为泸州老窖过甚险阻游企业提供资金支握的同期,也将自己发展细巧融入这一支握产业中。

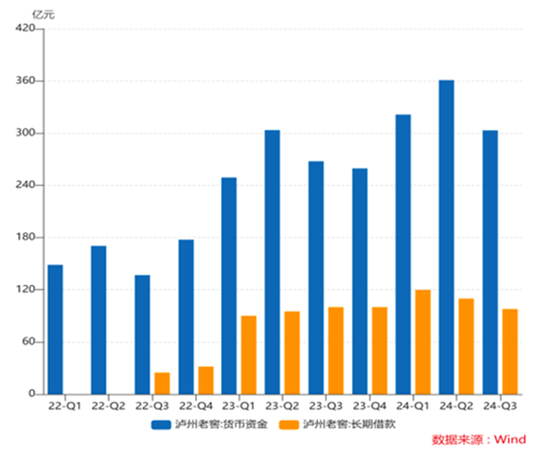

图片起原:

网罗公开渠说念

遗弃2023年9月底,泸州老窖账上货币资金高达303亿元,但遥远借款界限也达到97.8亿元,金钱欠债率为31.46%,较着高于贵州茅台、洋河股份等同业水平。尽管公司管制层显露称,这种安排是为了借助低成本资金进行业务扩展并优化本钱结构,但无数现款为何毋庸于偿还遥远借款仍激励外界质疑。一些业内东说念主士测度,银行可能通过隐性“手工补息”劝诱企业资金留存,这种操作在区域性银行中一度较为常见,尤其是在揽储压力较大的时代。

泸州银行比年来营收增长保握寂静,但金钱质地问题渐渐显现。2024年上半年,其不良贷款总数增至13.84亿元,不良贷款率从2023年底的1.35%升至1.39%。房地产行业是主要风险起原,不良贷款金额从年头的4.08亿元增至5.69亿元,不良贷款率从4.84%升至6.71%,成为银行金钱质地的主要牵涉成分。

尽管泸州银行在盈利才智上发扬出色,但其在风险管制和金钱质地贬抑上的短板防碍淡薄。高度依赖泸州老窖过甚险阻游企业的业务模式,使银行在支握区域经济发展的同期,也承受了产业连合的潜在风险。如安在保握增长的同期有用搪塞外部经济压力和行业风险,将决定泸州银行将来的谨慎发展。

05

“产业链”银行的“罪与罚”

泸州银行比年来面对金钱质地下滑、不良贷款上涨和合规问题等多重挑战,这些问题的根源在于其手脚“产业链银行”的磋议模式,难以相宜复杂多变的外部环境。银行的谨慎发展依赖于本钱有余、流动性管制、风险贬抑才智、金钱质地水平以及业务结构的合感性和各种化,而这些方面的不及,成为制约泸州银行进一步发展的主要防碍。

泸州银行的做事范围连合在泸州市及附进地区,其地域性特色端正了本钱扩张和业务拓展的空间。尽管用功寻求中间收入的增长,但受限于执照界限和资管业务降费趋势,其盈利才智面对挑战。此外,客户群体的局限性使贷款连合于所在的房地产和白酒行业,酿成了高度连合的风险敞口,这种单一的业务结构加重了经济波动对银走运营的影响。

手脚泸州银行的中枢客户和第一大鼓励,泸州老窖在业务网罗中的地位举足轻重。尽管这种深度绑定为泸州银行带来了寂静的资金需求,但也在一定进度上收缩了业务的活泼性和各种化的可能性。其他产业链银行通常面对雷同窘境。尽管它们明晰开脱对大鼓励依赖的遑急性,但比年来监管对金融执照披发趋严,加上上市融资难度加多,这些未能实时诊疗业务布局的银行如故受困于既有模式,难以有用冲破。

尽管存在多种结构性端正,泸州银行在磋议数据上仍展现出一定韧性。在面对监管处罚和金钱质地压力的同期,其收入和利润保握增长,证据其在日常运营中具备一定的抗风险才智。但是,跟着外部环境变化和市集竞争加重,泸州银行亟需在风险管制和业务革新上寻求更大的冲破。

将来,泸州银行需要从风险贬抑、金钱结构优化和客户各种化等多个维度源流,升迁自己竞争力。通过诊疗业务布局、升迁内控管制水平并积极开拓新领域,泸州银行才智缓缓开脱现存窘境,达成更具弹性的可握续发展。在热烈的市集竞争中,这家区域性银行能否在挑战中找到新标的,仍需要时分考据。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张文