华龙证券:给以长城汽车买入评级

华龙证券股份有限公司杨阳,李浩洋近期对长城汽车进行不息并发布了不息禀报《2024年三季报点评禀报:2024Q3单车收入改革高,巨匠化势头不减》,本禀报对长城汽车给出买入评级,现时股价为26.44元。

长城汽车(601633) 事件: 长城汽车发布2024年三季报:公司2024年前三季度达成营收1422.54亿元,同比+19.04%,达成归母净利润104.28亿元,同比+108.78%,达成扣非归母净利润83.74亿元,同比+119.93%。 不雅点: 销量结构优化鼓吹2024Q3单车收入同/环比+20.3%/+1.2%。公司2024Q3达成营收508.3亿元,同比+2.61%,销量方面,公司2024Q3累计销量29.41万辆,同/环比-14.7%/+3.4%。单车收入方面,公司2024Q3单车收入17.3万元/辆,同/环比+20.3%/+1.2%,完全值同/环比+2.9/+0.2万元/辆,创历史新高,主要系公司出口及高端车型销量同比普及,销量结构优化。其中2024Q3达成出口销量12.3万台,占比达41.7%,同/环比+16.3pct/+3.5pct;坦克和WEY等高端品牌车型达成销量6.6万辆,占比22.5%,同/环比+4.8pct/-4.6pct。 2024Q3单车盈利同比+8.1%,盈利才能具备韧性。公司2024Q3达成归母净利润33.50亿元,同比-7.82%,咱们以为公司事迹少顷承压主要受公司销量波动影响以及魏牌蓝山等重磅车型上市,销售用度有所加多。单车盈利方面,公司2024Q3单车归母净利润1.14万元/辆,同比+8.1%。在现时竞争强烈的乘用车市集,公司前三季度单车归母净利润看守在1.1万元/辆以上,盈利才能具备韧性。 智能化威逼利诱奋发蹈厉,2025年居品大年有望提振销量。公司加大智能化干涉,软件层面,搭载长城汽车最新智能驾驶系统CoffeePilot Ultra的魏牌蓝山在城市NOA专项赛中荣获优厚奖,且该智驾系统瞻望于年底达成城市NOA天下可用;硬件层面,长城汽车连合研发的国内首颗RISC-V车规级MCU芯片紫荆M100已完成研发并得胜点亮。2025年公司有望进入居品大年,在逾越飞速的智能化水平加合手下,销量有望取得彰着提振。 盈利预测及投资评级:公司履行高端化+巨匠化政策,盈利才能具备韧性,智能化水平奋发蹈厉,有望提振销量,鼓吹事迹合手续增长。洽商到公司具备较强的盈利才能,且智能化水平普及飞速,咱们上调公司的盈利预期,瞻望公司2024-2026年归母净利润分歧为125.55/157.78/178.56亿元(原预测为98.79/122.96/146.94亿元),现时股价对应PE为18.2/14.5/12.8倍,可比公司PE平均值为24.5/17.3/13.7倍,公司估值水平低于可比公司平均值,看守“买入”评级。 风险提醒:宏不雅经济不足预期;新车销量不足预期;智能化证实不足预期;上游原材料加价;地缘政事风险;测算存在裂缝,以履作为准。

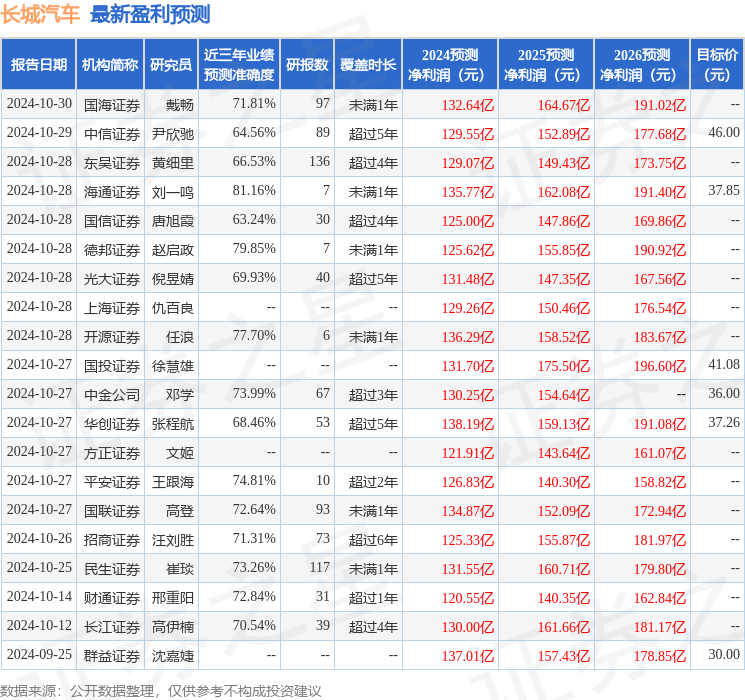

本站数据中心字据近三年发布的研报数据筹算,海通证券刘一鸣不息员团队对该股不息较为深切,近三年预测准确度均值高达81.16%,其预测2024年度包摄净利润为盈利135.77亿,字据现价换算的预测PE为16.63。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级24家,增合手评级8家;以前90天内机构主意均价为35.82。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资提出。